Financieringsmiddelen

De bezittingen worden gefinancierd met interne en externe financieringsmiddelen. De interne financieringsmiddelen bestaan uit de reserves, resultaat na bestemming en voorzieningen.

bedragen x € 1 mln. | ||||||

Interne financieringsmiddelen | Werkelijk 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|

Algemene reserve | 17 | 18 | 18 | 18 | 18 | 19 |

Bestemmingsreserves | 125 | 127 | 129 | 131 | 142 | 153 |

Resultaat na bestemming | 1 | 0 | -3 | 1 | 0 | 3 |

Voorzieningen | 12 | 16 | 20 | 26 | 31 | 36 |

Totaal | 155 | 160 | 164 | 176 | 191 | 211 |

Tabel Interne financieringsmiddelen

De externe financieringsmiddelen zijn leningen van externe partijen waarover rente en aflossing wordt betaald.

De behoefte aan (langlopende) externe financieringsmiddelen zal volgens de prognoses vanuit de (investerings-) begroting stijgen van € 584 miljoen in 2019 naar € 656 miljoen in 2024. De reden voor de stijging van de schuld is gelegen in de investeringsplanning voor de komende jaren. Met name het doorschuiven van niet gerealiseerde (onderwijshuisvesting) investeringen uit de afgelopen jaren drukt op de planning tot en met 2022.

Onderstaande tabel toont de samenstelling en ontwikkeling van de externe financieringsmiddelen uit kort- en langlopende leningen en de omvang van de nog aan te trekken financiering. Het saldo in de grafiek hierboven (cumulatief over de jaren) vertaalt zich in de "prognose nog aan te trekken langlopende schuld" in onderstaande tabel.

bedragen x € 1 mln. | ||||||

Externe financieringsmiddelen en korte schuld | Werkelijk 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|

Kortlopende schuld | 58 | 60 | 50 | 50 | 50 | 50 |

Kortlopende schuld waarvan het renterisico wordt afgedekt met swaps | 77 | 77 | 72 | 72 | 72 | 72 |

Bestaande langlopende schuld | 507 | 489 | 445 | 389 | 338 | 295 |

Prognose nog aan te trekken langlopende schuld | 0 | -2 | 107 | 183 | 248 | 290 |

Totaal | 642 | 624 | 674 | 694 | 708 | 706 |

Tabel Externe financieringsmiddelen

Scenario realistische schuldprognose

In bovenstaande tabel wordt uitgegaan van een volledige realisatie (100%) van de investeringsplanning. In werkelijkheid zien we de afgelopen jaren, als gevolg van planningsoptimisme, de realisatie achterblijven bij de begroting. Uitgaande van realisatiecijfers voor de investeringsplanning van 75% zullen de totaal benodigde externe financieringsmiddelen oplopen tot maximaal € 640 miljoen. Met deze realisatiecijfers is in de begrote exploitatielasten rekening gehouden.

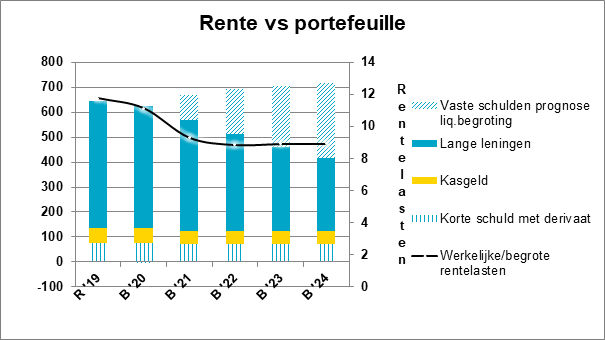

Rentelast

Voor de begroting 2021 wordt uitgegaan van een verwachte rente van: 0,6% voor de nog aan te trekken langlopende schuld (looptijd 10 jaar), jaarlijks oplopend met 0,5%.

Zoals uit de volgende tabel blijkt blijven de rentelasten de komende jaren dalen, ondanks de nog stijgende leningenportefeuille. De reden hiervoor is dat Zaanstad aflopende leningen, de komende jaren, tegen een veel lagere rente kan herfinancieren. Ook in deze tabel wordt uitgegaan van een volledige realisatie van de investeringsplanning. Bij een 75% realisatie van de investeringsplanning lopen de rentelasten in 2024 verder terug tot € 8 miljoen (uitgaande van een 10-jaars rente in 2024 van 2,1%).

bedragen x € 1 mln.

Renterisicobuffer

Met ingang van 2021 is de buffer om een toekomstige rentestijging op te kunnen vangen inmiddels op peil gebracht. Dit is mede te wijten aan de sterk gedaalde rente.

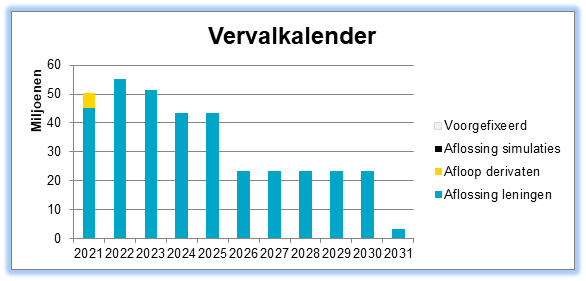

Aflossingsprofiel / renterisiconorm

Onderstaande grafiek toont een overzicht van de aflossingen van de totale bestaande langlopende schuld. Hieruit blijkt dat de aflossingsverplichtingen van de bestaande langlopende schuld goed zijn gespreid over de jaren. De renterisiconorm vanuit de wet Fido stelt dat de aflossingsverplichtingen van de bestaande schuld maximaal 20% van de begrotingsomvang bedragen. In Zaanstad is het beleid prudent, gericht op begrenzing van jaarlijkse aflossingen en renteherzieningen tot maximaal 10% van de begrotingsomvang. Een rentestijging van 1% zal tot maximaal 0,1% hogere rentelasten op de begroting leiden. Met een begrotingsomvang van € 571 miljoen in 2021 bedraagt de renterisiconorm € 114 miljoen. Vooral de komende jaren wordt nog geprofiteerd van de lage rente en kan het renterisico op de (middel)lange termijn verder worden gemitigeerd.

Zoals onderstaande tabel laat zien blijft het risicopercentage op de huidige aflossingsverplichtingen in Zaanstad de komende jaren met ongeveer 10% ruim binnen de renterisiconorm.

Bedragen x € 1 miljoen | ||||

2021 | 2022 | 2023 | 2024 | |

(1) Omvang begroting | 571 | 596 | 547 | 549 |

(2) Renterisiconorm (20% van (1)) | 114 | 119 | 109 | 110 |

(3) Renterisico op vaste schuld | 50 | 55 | 51 | 43 |

Huidig risicopercentage | 9% | 9% | 9% | 8% |

(4) Ruimte onder renterisiconorm (2)-(3) | 64 | 64 | 58 | 67 |

Tabel Renterisiconorm

De gemiddelde looptijd van de huidige leningenportefeuille bedraagt ongeveer 10 jaar. Met de huidige zeer lage rentestanden is er actief beleid op verdere looptijdverlenging van de leningenportefeuille waarmee de risicopercentages na 2023 verder zullen dalen. Hiermee wordt het renterisico van de relatief hoge schuld naar de toekomst toe verder beheerst.

Kasgeldlimiet

De kasgeldlimiet beoogt de budgettaire gevolgen van schommelingen in de rente op korte leningen te beheersen. De korte schuld is bedoeld voor de lopende uitgaven en zodoende is de limiet gekoppeld aan het begrotingstotaal. De kasgeldlimiet is vastgesteld op 8,5% van het totaal van de jaarbegroting bij aanvang van het jaar. In 2021 bedraagt de kasgeldlimiet € 48,5miljoen. De kasgeldlimiet mag maximaal twee kwartalen achtereen overschreden worden. Daarna moeten maatregelen getroffen worden om het kwartaal daarna aan de kasgeldlimiet te voldoen.

Het streven van de gemeente is om de kasgeldlimiet maximaal te benutten. Dit wordt gedaan om het risico te beperken dat na ontvangst van een onverwacht groot bedrag de gemeente tegelijk geld leent en uit moet zetten. Bovendien is historische gezien de korte rente doorgaans lager dan de lange rente.